- Canal de Vendas pela Stark Corretora | CORRETORA AUTORIZADA

Dúvidas Frequentes Unimed Saúde

Plano de Saúde

O que é uma operadora de plano de saúde?

Trata-se da pessoa jurídica que disponibiliza para venda e administra os planos privados de assistência à saúde.

O que é plano de saúde?

É um contrato individual ou coletivo que garante a prestação de serviços médicos e odontológicos para assistência à saúde, por tempo indeterminado e sem teto máximo, conforme contratado pelo segurado ou empresa. Os planos de saúde no Brasil são regulamentados pela Agência Nacional de Saúde Suplementar (ANS).

O que é plano individual ou familiar?

O plano considerado individual é aquele contratado diretamente por uma pessoa física junto à operadora. Os membros da família podem participar do plano como dependentes, conforme definido no contrato.

O que é plano coletivo?

Os planos coletivos são contratados por pessoas jurídicas para funcionários, estatutários e profissionais pertencentes a conselhos, sindicatos, entidades de classe, etc. O plano coletivo pode ser empresarial ou por adesão.

O que é plano coletivo empresarial?

São aqueles contratados por pessoas jurídicas, constituídos ou formados para uma população delimitada e vinculada à pessoa jurídica por relação empregatícia ou estatutária. Podem ser incluídos como dependente cônjuge ou companheiro (a), filhos (as) e enteados (as) do segurado titular.

Como faço para ingressar em um plano coletivo empresarial?

Ser vinculado a uma empresa ou instituição, com ou sem seus respectivos grupos familiares.

O que é plano coletivo por adesão?

Os planos coletivos por adesão são aqueles contratados por pessoas jurídicas, constituídos ou formatados para uma população que mantenha vínculo associativo com uma pessoa jurídica de caráter profissional, classista ou setorial. A adesão ao plano é espontânea e opcional. Podem ser incluídos como dependente cônjuge ou companheiro (a), filhos (as) e enteados (as) do segurado titular.

Como faço para ingressar em um plano coletivo por adesão?

Ser vinculado a uma pessoa jurídica de caráter profissional, classista ou setorial, com ou sem seus respectivos grupos familiares (Resolução Normativa nº 195).

Por que os planos de saúde ficam mais caros com o avançar da idade?

Como se sabe, a probabilidade de internações e longos tratamentos, cada vez mais caros, é bem maior em idosos. Com isso, sobem também as despesas, que impactam as mensalidades. Fonte: Plano de Saúde: O que Saber (FenaSaúde); p.11

O que é plano referência?

Esse plano garante a cobertura médica, ambulatorial e hospitalar com obstetrícia, com acomodação em enfermaria. É chamado de referência porque é o padrão mínimo de cobertura que qualquer operadora deve oferecer aos seus segurados. As operadoras podem registrar na ANS diversos produtos com segmentação assistencial variada (ambulatorial ou hospitalar, com ou sem obstetrícia), entretanto elas são obrigadas a ter pelo menos um produto denominado plano referência (com todas as características descritas acima) para oferecer ao consumidor.

Por que são necessários reajustes anuais?

Um dos maiores desafios para o setor de saúde é a inflação médica, que em todo o mundo é muito superior à inflação que mede os demais preços da economia. Insumos, medicamentos, materiais, equipamentos, diárias em clínicas e hospitais sofrem reajustes que impactam a precificação das mensalidades. Outros fatores como o aumento da utilização do plano e a incorporação de novas tecnologias, por vezes mais caras que as existentes, também influenciam no custo dos planos.

Compra de Plano Unimed

Quem pode contratar um Plano de Saúde?

Pode ser uma pessoa física ou jurídica, dependendo do tipo de contrato (individual, familiar ou coletivo). Quando uma pessoa física contrata o plano de saúde diretamente com a operadora, o contrato é do tipo individual ou familiar.

Como faço para contratar um plano Unimed?

Clique aqui e preencha nosso formulário, e entraremos em contato com você o mais rápido possível.

Beneficiário

O que é beneficiário?

É a pessoa física que tem direito às coberturas previstas no contrato do plano de saúde, podendo ser segurado titular ou o dependente. No plano coletivo, o segurado titular é o responsável pelo vínculo com a pessoa jurídica contratante do plano de saúde.

Qual é a diferença entre beneficiário titular e dependente?

O beneficiário titular é a pessoa que contratou ou que tem o vínculo com a pessoa jurídica que contratou o plano de saúde. O beneficiário dependente é aquele que possui algum tipo de relação de parentesco com o beneficiário titular, desde que haja previsão contratual para sua inclusão, tais como, filhos e cônjuge.

Abrangência Geográfica

Posso ser atendido em qualquer lugar do País?

Depende da área geográfica de abrangência do seu plano de saúde. Pode ser nacional, estadual, grupo de Estados, municipal ou grupo de municípios.

Cobertura

O que é uma cobertura ambulatorial?

Esta modalidade garante a cobertura de consultas, exames complementares, procedimentos e cirurgias realizadas em consultório/ambulatório. Não cobre as internações clínicas ou cirúrgicas e partos. As coberturas mínimas desse plano são estabelecidas pela ANS no Rol de Procedimentos e Eventos em Saúde

O que é uma cobertura hospitalar?

A cobertura hospitalar cobre as despesas com as internações clínicas e cirúrgicas, bem como os exames e procedimentos realizados no decorrer da internação, desde que estejam contemplados no Rol de Procedimentos ou no contrato.

Carência

O que é carência?

É o período compreendido entre o início de vigência do contrato e o início da cobertura contratada. Durante esse período, o segurado só tem direito ao atendimento nos casos de acidente pessoal, após 24 horas da vigência do contrato.

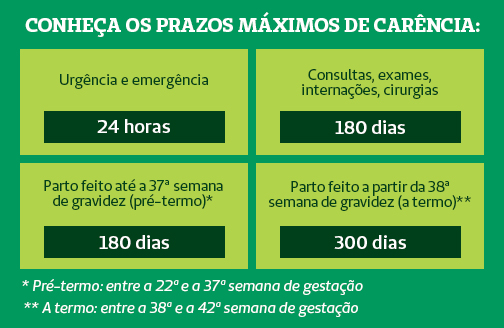

Quais são os prazos máximos de carência?

Há carência nos atendimentos de urgência e emergência?

Todos os planos comercializados na vigência da Lei nº 9.656/98 preveem direito ao atendimento de urgência e emergência após 24 horas de vigência do contrato. Em alguns casos, a cobertura é integral. Isto significa que, depois de prestados os primeiros socorros, se houver necessidade, o beneficiário terá direito a internação, cirurgia, Unidade de Terapia Intensiva ou a outros recursos que são exclusivos da cobertura hospitalar. Um exemplo é acidente pessoal, mas apenas se o plano contemplar a cobertura hospitalar. Em outros casos, a cobertura está limitada a até as primeiras 12 horas de atendimento no pronto-socorro. Isto significa que a cobertura cessa no momento em que se detectar a necessidade de cirurgia, internação clínica, parto ou qualquer atendimento que requeira recursos exclusivos da cobertura hospitalar. Casos em que o atendimento de urgência e emergência está limitado às primeiras 12 horas:

Contratos individuais e coletivos que contemplem apenas a cobertura ambulatorial; Contratos individuais e coletivos por adesão que contemplem a cobertura hospitalar, com ou sem obstetrícia, mas não tenham cumprido a carência para internação ou parto; Contratos coletivos empresariais com menos de 30 participantes que contemplem a cobertura hospitalar, com ou sem obstetrícia, mas não tenham cumprido a carência para internação ou parto. Nestes casos, se optar por permanecer em hospital particular após o prazo de até 12 horas, o beneficiário deverá arcar com todas as despesas para continuidade do tratamento. Caso não tenha recursos para permanecer em hospital privado, a operadora de saúde custeará sua remoção para um hospital público. Se o beneficiário optar pela remoção para outro hospital privado ou não puder ser removido, a operadora está desobrigada de qualquer ônus ou responsabilidade após as 12 horas de atendimento;

Fonte: Plano de Saúde: O que Saber (FenaSaúde); p.78 e 79

Alterações Cadastrais

Como faço para solicitar minhas alterações cadastrais?

Você pode cadastrar sua solicitação no Canal Fale com a Unimed (www.unimed.coop.br/falecomaunimed) e clicar na opção Sou Cliente Unimed ou localizar o site da Unimed mais próxima da sua cidade no endereço https://www.unimed.coop.br/rodape/unimed-mais-proxima.

Estorno

Como faço para solicitar estorno do meu pagamento?

Você pode cadastrar sua solicitação no Canal Fale com a Unimed (www.unimed.coop.br/falecomaunimed) e clicar na opção Sou cliente Unimed ou localizar o site da Unimed mais próxima da sua cidade no endereço https://www.unimed.coop.br/rodape/unimed-mais-proxima.

Demonstrativo de Pagamento

Como faço para solicitar meu demonstrativo de pagamento?

Para solicitar o demonstrativo de pagamento do seu plano, você pode cadastrar sua solicitação através do Canal Fale com a Unimed (www.unimed.coop.br/falecomaunimed) e clicar na opção “Sou cliente Unimed”, ou localizar o site da Unimed mais próxima da sua cidade através do endereço ‘https://www.unimed.coop.br/rodape/unimed-mais-proxima‘

Comprovação de Pagamento do Plano para dedução no Imposto de Renda

Como solicito meu Informe de Rendimentos para Declaração do Imposto de Renda?

Você pode cadastrar sua solicitação no Canal Fale com a Unimed (www.unimed.coop.br/falecomaunimed) e clicar na opção Sou cliente Unimed ou localizar o site da Unimed mais próxima da sua cidade no endereço https://www.unimed.coop.br/rodape/unimed-mais-proxima.

Solicitação da 2ª via de boleto

Onde posso solicitar a emissão da 2ª via do boleto de pagamento?

Localize o site da sua Unimed por meio do endereço unimed.me/2via. Selecione seu Estado, Cidade, Unimed e clique em acessar. Você será redirecionado para o site da Unimed, onde poderá fazer sua solicitação.

Envio de cartão/carteirinha

Como faço para solicitar o envio do meu cartão/carteirinha?

Você pode cadastrar sua solicitação no Canal Fale com a Unimed (www.unimed.coop.br/falecomaunimed) e clicar na opção Sou Cliente Unimed ou localizar o site da Unimed mais próxima da sua cidade no endereço https://www.unimed.coop.br/rodape/unimed-mais-proxima.

Solicitação de Documentos

Como faço para solicitar documentos?

Você pode cadastrar sua solicitação no Canal Fale com a Unimed (www.unimed.coop.br/falecomaunimed) e clicar na opção Sou cliente Unimed ou localizar o site da Unimed mais próxima da sua cidade no endereço https://www.unimed.coop.br/rodape/unimed-mais-proxima.

Guia Médico

Onde acesso o Guia Médico?

Você pode acessar o Guia Médico diretamente no https://www.unimed.coop.br/guia-medico.

O que é rede prestadora?

É o conjunto de estabelecimentos, incluindo equipamentos e recursos humanos, que prestam os serviços de assistência à saúde. A rede pode ser própria, contratada ou de livre escolha. A rede contratada pode ser credenciada ou referenciada.

O que é rede credenciada, contratada ou referenciada de serviços de saúde?

É o conjunto de profissionais e estabelecimentos de saúde, incluindo médicos, consultórios, laboratórios, clínicas e hospitais, indicados pela operadora do plano de saúde para atendimento aos beneficiários.

Intercâmbio

O que é atendimento em Intercâmbio?

Quando você está em uma cidade diferente daquela onde o plano foi contratado e precisa de atendimento médico, estabelece-se o regime de Intercâmbio. Esse processo permite ao beneficiário realizar seus procedimentos em qualquer outra Unimed, desde que as carências contratuais estejam cumpridas. O atendimento de urgência e emergência é assegurado em todo o território nacional, de acordo com a Lei nº 9.656/98, e os atendimentos eletivos serão prestados, desde que o cliente tenha contratado um plano de abrangência nacional. Com isso, nossos clientes podem contar com a qualidade e segurança dos procedimentos e com os profissionais da Unimed mesmo não estando na cidade de origem do contrato. Exemplo: você é cliente da Unimed X, possui um plano nacional e necessita de atendimento eletivo na cidade Y. Nessa situação, você é um cliente em Intercâmbio.

Fim do contrato do plano de saúde: Rescisão

Onde solicito o cancelamento do meu plano?

Para solicitar cancelamento, você pode cadastrar sua solicitação no Canal Fale com a Unimed (www.unimed.coop.br/falecomaunimed) e clicar na opção Sou cliente Unimed ou localizar o site da Unimed mais próxima da sua cidade no endereço https://www.unimed.coop.br/rodape/unimed-mais-proxima.